聯(lián)合會(huì)計(jì)師事務(wù)所")

聯(lián)合會(huì)計(jì)師事務(wù)所-贛州會(huì)計(jì)師事務(wù)所_贛州稅務(wù)師事務(wù)所_贛州代理記賬")

計(jì)師事務(wù)所")

當(dāng)前位置:贛州恒誠(chéng)聯(lián)合會(huì)計(jì)師事務(wù)所>政策法規(guī)>

股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理2015主要變化

文章出處:http://www.xxmifeng.com/html/hyxx/116.html人氣: 發(fā)表時(shí)間:2015-01-04

隨著對(duì)外開(kāi)放的深入,經(jīng)濟(jì)社會(huì)的發(fā)展,我國(guó)的自然人股東、企業(yè)股東頻繁發(fā)生股權(quán)轉(zhuǎn)讓行為。新的股權(quán)交易形式不斷涌現(xiàn),不少納稅人容易疏忽應(yīng)履行的義務(wù)與權(quán)利。原有的稅收政策已難以適應(yīng)新形勢(shì)下的需要,納稅人和基層稅務(wù)機(jī)關(guān)對(duì)完善現(xiàn)行規(guī)定的訴求頗為強(qiáng)烈。

國(guó)家稅務(wù)總局日前在其官網(wǎng)發(fā)布《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法(試行)》(國(guó)家稅務(wù)總局公告[2014]67號(hào))(簡(jiǎn)稱“67號(hào)公告”), 自2015年1月1日起實(shí)施。

本文將與您分享該67號(hào)公告的主要內(nèi)容、以及即將失效的國(guó)稅函[2009]285號(hào)(簡(jiǎn)稱“285號(hào)文”)、國(guó)家稅務(wù)總局公告2010年第27號(hào)(簡(jiǎn)稱“27號(hào)公告”)相比的主要變化。

新舊法規(guī)的主要變化

通過(guò)對(duì)比67號(hào)公告與原有文件,我們探討總結(jié)出如下方面:

納稅申報(bào)義務(wù)

個(gè)人股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅,以股權(quán)轉(zhuǎn)讓方為納稅人,以受讓方為扣繳義務(wù)人,以被投資企業(yè)所在地地稅機(jī)關(guān)為主管稅務(wù)機(jī)關(guān)。

1.事先報(bào)告義務(wù):

扣繳義務(wù)人:

-- 于股權(quán)轉(zhuǎn)讓相關(guān)協(xié)議簽訂后5個(gè)工作日內(nèi),將股權(quán)轉(zhuǎn)讓的有關(guān)情況進(jìn)行報(bào)告。

被投資企業(yè):

-- 在董事會(huì)或股東會(huì)結(jié)束后5個(gè)工作日內(nèi),報(bào)送與股權(quán)變動(dòng)事項(xiàng)相關(guān)的董事會(huì)或股東會(huì)決議、會(huì)議紀(jì)要等資料。

2.申報(bào)義務(wù):

扣繳義務(wù)人、納稅人:

-- 具有下列情形之一的,應(yīng)當(dāng)依法在次月15日內(nèi)申報(bào)納稅:

1)受讓方已支付或部分支付股權(quán)轉(zhuǎn)讓價(jià)款的;

2)股權(quán)轉(zhuǎn)讓協(xié)議已簽訂生效的;

3)受讓方已經(jīng)實(shí)際履行股東職責(zé)或者享受股東權(quán)益的;

4)國(guó)家有關(guān)部門(mén)判決、登記或公告生效的;

5)67號(hào)公告第三條第四至第七項(xiàng)行為已完成的;

6)稅務(wù)機(jī)關(guān)認(rèn)定的其他有證據(jù)表明股權(quán)已發(fā)生轉(zhuǎn)移的情形。

3.事后報(bào)告義務(wù):

被投資企業(yè):

-- 發(fā)生個(gè)人股東變動(dòng)或者個(gè)人股東所持股權(quán)變動(dòng)的,應(yīng)當(dāng)在次月15日內(nèi)報(bào)送含有股東變動(dòng)信息的《個(gè)人所得稅基礎(chǔ)信息表(A表)》及股東變更情況說(shuō)明。

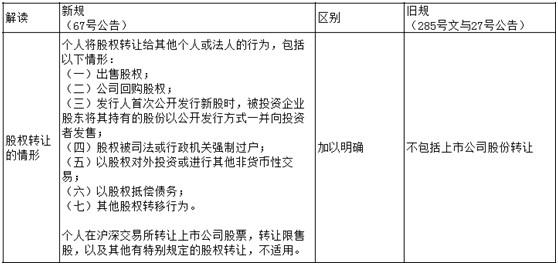

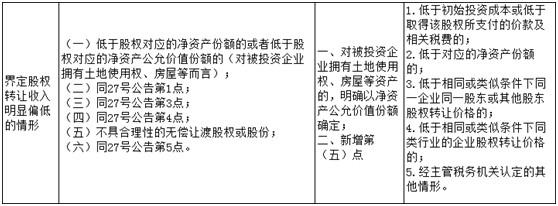

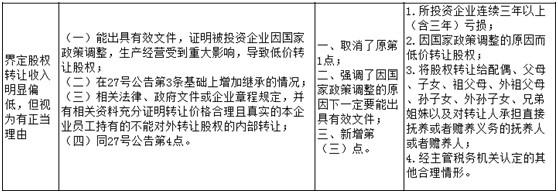

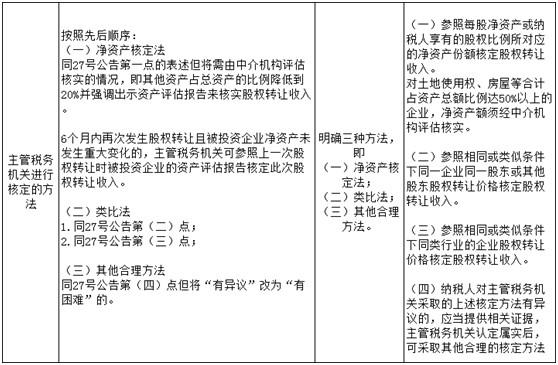

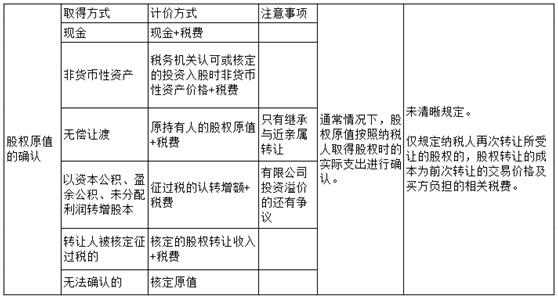

67號(hào)公告主要是規(guī)范股權(quán)轉(zhuǎn)讓過(guò)程中征、納雙方的權(quán)利、義務(wù),在延續(xù)原有規(guī)定的主要框架基礎(chǔ)上,就股權(quán)轉(zhuǎn)讓范圍、轉(zhuǎn)讓雙方及被投資企業(yè)的權(quán)利義務(wù)、股權(quán)轉(zhuǎn)讓收入和股權(quán)原值的確認(rèn)、納稅時(shí)點(diǎn)、稅務(wù)機(jī)關(guān)征收管理等問(wèn)題進(jìn)行了補(bǔ)充和完善,使相關(guān)規(guī)定更為科學(xué)和全面。

此外,我們也注意到,67號(hào)公告中仍有尚未界定清晰的方面,有待實(shí)施層面的進(jìn)一步明確。

例如,根據(jù)67號(hào)公告規(guī)定,涉及重大資產(chǎn)的股權(quán)轉(zhuǎn)讓交易應(yīng)以股權(quán)對(duì)應(yīng)的凈資產(chǎn)的公允價(jià)值為衡量基礎(chǔ)。當(dāng)該類重大資產(chǎn)占企業(yè)總資產(chǎn)比例超過(guò)20%的,可參照中介機(jī)構(gòu)出具的資產(chǎn)評(píng)估報(bào)告核定股權(quán)轉(zhuǎn)讓收入。然而67號(hào)公告并未明確,該20%的比例是以資產(chǎn)的賬面價(jià)值為標(biāo)準(zhǔn)還是以公允價(jià)值為標(biāo)準(zhǔn)計(jì)算確定。

再如,在投資或并購(gòu)交易中,通常如被投資企業(yè)的業(yè)績(jī)達(dá)到或超過(guò)預(yù)定目標(biāo),新加入的投資者需要給原股東一定的補(bǔ)償。根據(jù)67號(hào)公告第九條的規(guī)定,納稅人按照合同約定,在滿足約定條件后取得的后續(xù)收入,應(yīng)當(dāng)作為股權(quán)轉(zhuǎn)讓收入。 若上述情況發(fā)生則會(huì)涉及調(diào)整應(yīng)納稅所得額并補(bǔ)繳個(gè)人所得稅。這無(wú)疑會(huì)帶來(lái)股權(quán)轉(zhuǎn)讓收入的頻繁調(diào)整,增加了征納雙方的管理成本。

近年來(lái)稅務(wù)機(jī)關(guān)不斷加強(qiáng)對(duì)高收入人群個(gè)人所得稅的征收管理,67號(hào)公告的發(fā)布又是一項(xiàng)能夠加強(qiáng)高收入人群個(gè)人所得稅征管的舉措。為此,我們建議納稅人仔細(xì)研讀67號(hào)公告,并留意所在地方稅務(wù)機(jī)關(guān)根據(jù)67號(hào)公告或?qū)⒅贫ǖ木唧w實(shí)施辦法。自2015年1月1日起,涉及個(gè)人股權(quán)轉(zhuǎn)讓的企業(yè)和個(gè)人均應(yīng)遵守新規(guī)定。

國(guó)家稅務(wù)總局日前在其官網(wǎng)發(fā)布《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法(試行)》(國(guó)家稅務(wù)總局公告[2014]67號(hào))(簡(jiǎn)稱“67號(hào)公告”), 自2015年1月1日起實(shí)施。

本文將與您分享該67號(hào)公告的主要內(nèi)容、以及即將失效的國(guó)稅函[2009]285號(hào)(簡(jiǎn)稱“285號(hào)文”)、國(guó)家稅務(wù)總局公告2010年第27號(hào)(簡(jiǎn)稱“27號(hào)公告”)相比的主要變化。

新舊法規(guī)的主要變化

通過(guò)對(duì)比67號(hào)公告與原有文件,我們探討總結(jié)出如下方面:

納稅申報(bào)義務(wù)

個(gè)人股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅,以股權(quán)轉(zhuǎn)讓方為納稅人,以受讓方為扣繳義務(wù)人,以被投資企業(yè)所在地地稅機(jī)關(guān)為主管稅務(wù)機(jī)關(guān)。

1.事先報(bào)告義務(wù):

扣繳義務(wù)人:

-- 于股權(quán)轉(zhuǎn)讓相關(guān)協(xié)議簽訂后5個(gè)工作日內(nèi),將股權(quán)轉(zhuǎn)讓的有關(guān)情況進(jìn)行報(bào)告。

被投資企業(yè):

-- 在董事會(huì)或股東會(huì)結(jié)束后5個(gè)工作日內(nèi),報(bào)送與股權(quán)變動(dòng)事項(xiàng)相關(guān)的董事會(huì)或股東會(huì)決議、會(huì)議紀(jì)要等資料。

2.申報(bào)義務(wù):

扣繳義務(wù)人、納稅人:

-- 具有下列情形之一的,應(yīng)當(dāng)依法在次月15日內(nèi)申報(bào)納稅:

1)受讓方已支付或部分支付股權(quán)轉(zhuǎn)讓價(jià)款的;

2)股權(quán)轉(zhuǎn)讓協(xié)議已簽訂生效的;

3)受讓方已經(jīng)實(shí)際履行股東職責(zé)或者享受股東權(quán)益的;

4)國(guó)家有關(guān)部門(mén)判決、登記或公告生效的;

5)67號(hào)公告第三條第四至第七項(xiàng)行為已完成的;

6)稅務(wù)機(jī)關(guān)認(rèn)定的其他有證據(jù)表明股權(quán)已發(fā)生轉(zhuǎn)移的情形。

3.事后報(bào)告義務(wù):

被投資企業(yè):

-- 發(fā)生個(gè)人股東變動(dòng)或者個(gè)人股東所持股權(quán)變動(dòng)的,應(yīng)當(dāng)在次月15日內(nèi)報(bào)送含有股東變動(dòng)信息的《個(gè)人所得稅基礎(chǔ)信息表(A表)》及股東變更情況說(shuō)明。

67號(hào)公告主要是規(guī)范股權(quán)轉(zhuǎn)讓過(guò)程中征、納雙方的權(quán)利、義務(wù),在延續(xù)原有規(guī)定的主要框架基礎(chǔ)上,就股權(quán)轉(zhuǎn)讓范圍、轉(zhuǎn)讓雙方及被投資企業(yè)的權(quán)利義務(wù)、股權(quán)轉(zhuǎn)讓收入和股權(quán)原值的確認(rèn)、納稅時(shí)點(diǎn)、稅務(wù)機(jī)關(guān)征收管理等問(wèn)題進(jìn)行了補(bǔ)充和完善,使相關(guān)規(guī)定更為科學(xué)和全面。

此外,我們也注意到,67號(hào)公告中仍有尚未界定清晰的方面,有待實(shí)施層面的進(jìn)一步明確。

例如,根據(jù)67號(hào)公告規(guī)定,涉及重大資產(chǎn)的股權(quán)轉(zhuǎn)讓交易應(yīng)以股權(quán)對(duì)應(yīng)的凈資產(chǎn)的公允價(jià)值為衡量基礎(chǔ)。當(dāng)該類重大資產(chǎn)占企業(yè)總資產(chǎn)比例超過(guò)20%的,可參照中介機(jī)構(gòu)出具的資產(chǎn)評(píng)估報(bào)告核定股權(quán)轉(zhuǎn)讓收入。然而67號(hào)公告并未明確,該20%的比例是以資產(chǎn)的賬面價(jià)值為標(biāo)準(zhǔn)還是以公允價(jià)值為標(biāo)準(zhǔn)計(jì)算確定。

再如,在投資或并購(gòu)交易中,通常如被投資企業(yè)的業(yè)績(jī)達(dá)到或超過(guò)預(yù)定目標(biāo),新加入的投資者需要給原股東一定的補(bǔ)償。根據(jù)67號(hào)公告第九條的規(guī)定,納稅人按照合同約定,在滿足約定條件后取得的后續(xù)收入,應(yīng)當(dāng)作為股權(quán)轉(zhuǎn)讓收入。 若上述情況發(fā)生則會(huì)涉及調(diào)整應(yīng)納稅所得額并補(bǔ)繳個(gè)人所得稅。這無(wú)疑會(huì)帶來(lái)股權(quán)轉(zhuǎn)讓收入的頻繁調(diào)整,增加了征納雙方的管理成本。

近年來(lái)稅務(wù)機(jī)關(guān)不斷加強(qiáng)對(duì)高收入人群個(gè)人所得稅的征收管理,67號(hào)公告的發(fā)布又是一項(xiàng)能夠加強(qiáng)高收入人群個(gè)人所得稅征管的舉措。為此,我們建議納稅人仔細(xì)研讀67號(hào)公告,并留意所在地方稅務(wù)機(jī)關(guān)根據(jù)67號(hào)公告或?qū)⒅贫ǖ木唧w實(shí)施辦法。自2015年1月1日起,涉及個(gè)人股權(quán)轉(zhuǎn)讓的企業(yè)和個(gè)人均應(yīng)遵守新規(guī)定。

![]()

此文關(guān)鍵詞:

網(wǎng)站導(dǎo)航

業(yè)務(wù)范圍

聯(lián)系恒誠(chéng)

贛州恒誠(chéng)聯(lián)合會(huì)計(jì)師事務(wù)所

聯(lián)系電話:13970709209(鐘)

公司電話:0797-8373189

公司傳真:0797-8326289

公司郵箱:gzhccpa@163.com

公司地址:贛州章貢區(qū)贊賢路森林公館8棟703室(市政府北門(mén)對(duì)面)